- La desigualdad en la vivienda en España: Baleares lidera la lista con hipotecas triples de Lugo y Ciudad Real

- La brecha en las hipotecas en España: Baleares lidera con préstamos triples de Lugo y Ciudad Real

- La gran brecha en las hipotecas entre regiones

- El esfuerzo teórico anual

- Expectativas de cara al cuarto trimestre

La desigualdad en la vivienda en España: Baleares lidera la lista con hipotecas triples de Lugo y Ciudad Real

En un informe reciente, se ha puesto de manifiesto la desigualdad en la vivienda en España, revelando que las Islas Baleares lideran la lista con hipotecas triples de las provincias de Lugo y Ciudad Real. Esta situación refleja la gran disparidad en el acceso a la vivienda en nuestro país, donde algunas regiones disfrutan de condiciones más favorables para adquirir una propiedad, mientras que otras enfrentan dificultades para acceder a una vivienda digna. A continuación, analizaremos los datos que respaldan esta tendencia y exploraremos las posibles causas y consecuencias de esta desigualdad en la vivienda en España.

La brecha en las hipotecas en España: Baleares lidera con préstamos triples de Lugo y Ciudad Real

El mercado de compraventa de vivienda ha experimentado un alza en su dinamismo durante el tercer trimestre del 2024, según la estadística Tinsa IMIE Mercados Locales. Los precios medios de la vivienda nueva y usada en España aumentaron un 3,1% interanual, hasta los 1.804 €/m2, y un 1,3% trimestral, mantiéndose en cifras más o menos parejas a las del alza de la inflación.

En el terreno de las hipotecas, según los últimos datos del Instituto Nacional de Estadística (INE), la media nacional se sitúa en los 140.837 euros. Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 712 euros.

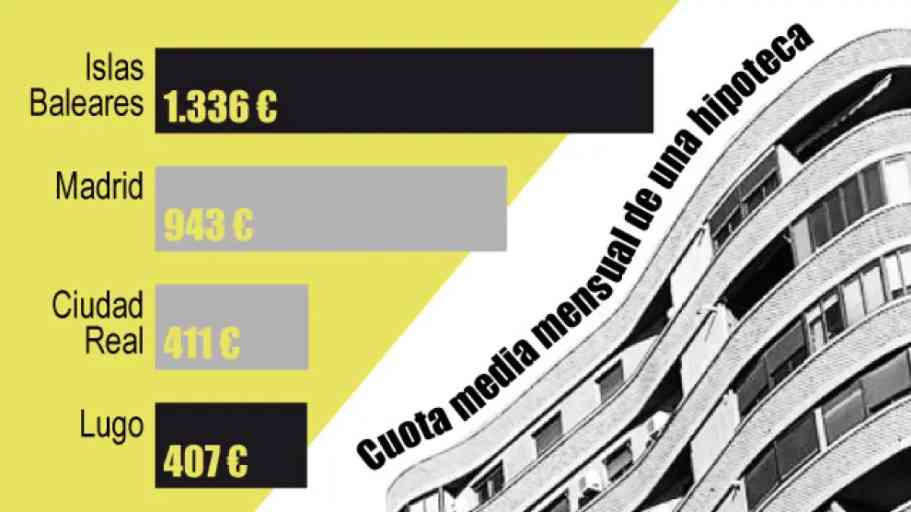

La gran brecha en las hipotecas entre regiones

Es precisamente en las zonas turísticas y polos de empleo donde el precio medio de las hipotecas es más elevado. Baleares y Madrid encabezan la lista, en las islas mediterráneas la cuantía media de la hipoteca alcanza los 244.452 euros, que implican un cuota de 1.336 euros al mes, mientras que la región madrileña el pago mensual asciende a 943 euros y el valor medio a 193.638 euros.

A la zaga se sitúan otras provincias como Málaga, Barcelona o Guipúzcoa. Por otro lado, provincias con un menor dinamismo económico y población más baja como Cuenca, Jaén o Ciudad Real, cuya hipoteca media alcanza los 80.001 euros con una cuota de 411 euros y Lugo, que se sitúa como la provincia con las hipotecas más bajas de España con una cuota media de 407 euros y un valor total de 79.060 euros; cerca de tres veces menos de los que se firman en las Islas Baleares.

El esfuerzo teórico anual

Pese a que hay que tener en cuenta que la diferencia de renta entre provincias, esta no se corresponde con la gran brecha existente en el ámbito de las hipotecas. Para poder realizar una aproximación más acertada Tinsa by Accumin ha calculado el esfuerzo teórico anual para el pago de una hipoteca en cada provincia. Este simula el porcentaje de renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca, que cubre el 80% del valor de una vivienda media.

Gracias a este cálculo se confirma que la provincia donde es necesario destinar una mayor cuantía al pago de una hipoteca son las Islas Baleares, donde la población local se enfrenta a una tasa de esfuerzo del 64,4%. Sin embargo, en el segundo puesto ya comenzamos a percibir cambios al colocarse Málaga, con una tasa de esfuerzo del 56,8%. El informe destaca que en seis capitales la tasa de esfuerzo es superior al 50%, estas son Barcelona (58,5%), Palma de Mallorca (57,4%), Cádiz (57,3%), San Sebastián (56,1%), Málaga (54,6%) y Madrid (51,6%).

En términos de media nacional, los españoles que se ven obligados a destinar un 34,9% de su renta disponible al pago de la primera cuota anual de una hipoteca.

Expectativas de cara al cuarto trimestre

El inicio de la desescalada en los tipos de interés por parte del Banco Central Europeo (BCE) ha dado comienzo a su vez a cierta mejora en las condiciones de las hipotecas, lo que a su vez puede estimular el mercado durante los últimos meses del año. No obstante, Cristina Arias no augura un abaratamiento de la vivienda en el corto plazo “aunque la gradual reducción del coste de las hipotecas y, especialmente, el restablecimiento del poder adquisitivo de los hogares tras el episodio inflacionista contribuyen a la reducción de la tasa de esfuerzo de compra, la escasez de oferta en esas zonas requerirá tiempo para subsanarse y ante incrementos en la demanda los precios residenciales continúan tensionándose.

Fuente: Tinsa IMIE Mercados Locales e Instituto Nacional de Estadística (INE)

Deja una respuesta