La caída del euríbor no compensa los dos años de subidas: los hipotecados siguen pagando 300 euros más al mes que antes

La reciente bajada del euríbor, índice de referencia para las hipotecas en España, no ha sido suficiente para compensar los dos años de continuas subidas que han afectado a los hipotecados. A pesar de la disminución del euríbor, los propietarios de viviendas siguen pagando un importe mensual mayor que antes de iniciarse el ciclo de subidas. De hecho, según los expertos, los hipotecados siguen abonando unos 300 euros más al mes que antes de la escalada de tipos de interés. Esta situación ha generado una gran inquietud entre los propietarios de viviendas, que ven cómo su capacidad de pago se ve afectada por la creciente carga hipotecaria.

Desescalada del Euríbor: Hipotecas Variables Registran Recortes, pero el Daño Ya Está Hecho

La desescalada del Euríbor está brindando un respiro a los hipotecados en España. El índice de referencia para la mayoría de las hipotecas a tipo variable se sitúa por debajo de los niveles alcanzados el año pasado, lo que ha empezado a abaratar las cuotas mensuales.

Tras unas primeras rebajas modestas, el mes de julio cerró con el mayor descenso interanual del Euríbor desde 2013. Esto se traduce en recortes mensuales de las cuotas que pueden llegar a superar los 50 euros en el caso de una hipoteca media de 150.000 euros.

Recortes en Cuotas Mensuales

El Euríbor a un año terminó julio en una media del 3,526%, su nivel más bajo desde enero de 2023. El índice cayó más de una décima con respecto al 3,65% en el que se quedó en junio. El descenso es incluso más marcado en comparación con julio del año pasado, cuando el Euríbor se dejó más de seis décimas, alejándose del 4,149% que marcó en el séptimo mes de 2023.

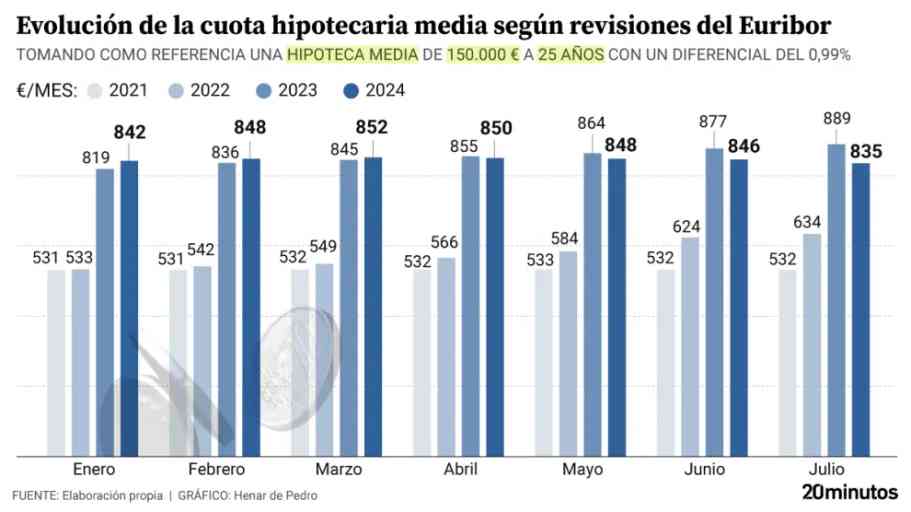

Por ejemplo, en el caso de una hipoteca media de 150.000 euros con un plazo de amortización de 25 años y un diferencial del 0,99% sobre el Euríbor que se revise anualmente con el dato de julio, la actualización del año pasado dio lugar a una cuota mensual de 889 euros. Este monto se reduce a 835 euros mensuales tras la revisión de este año con el Euríbor al 3,526%, es decir, 54 euros menos, lo que se traduce en un ahorro anual de casi 650 euros.

Subidas del Pasado siguen Pesando

Sin embargo, ni tan siquiera la rebaja de julio compensa la escalada del Euríbor en 2022 y 2023, empujada por las subidas de tipos por parte del Banco Central Europeo (BCE) para tratar de contener la inflación. Los bancos anticiparon unos meses el alza del Euríbor a la decisión de la institución presidida por Christine Lagarde, ante la previsión de que la política monetaria se utilizara como cortafuego al avance de los precios.

El Euríbor pasó de empezar 2022 en negativo a superar en 2023 el 4% por primera vez desde 2008, tocando techo concretamente en octubre con una media mensual del 4,16%. Antes de que el Euríbor emprendiera su vertiginosa escalada, la cuota mensual de una hipoteca de 150.000 euros a 25 años y un diferencial del 0,99% sobre el Euríbor se situaba en unos 532 euros. La revisión al año siguiente -con un Euríbor al 0,992%- encareció este monto en 102,5 euros al mes, elevando la cuantía mensual a pagar hasta los 634,5 euros y suponiendo un desembolso adicional de 1.230 euros al año.

Deja una respuesta